Bổ Sung Mới Trong Danh Mục Đầu Tư - SMC 03.2024

Kính gửi Quý Khách Hàng,

Em có bổ sung mới một doanh nghiệp trong danh mục đầu tư là SMC – CTCP Đầu tư Thương mại SMC. Đây là một trong các doanh nghiệp em có kế hoạch tích luỹ dần trong năm 2024. Em xin gửi một số đánh giá chi tiết để Quý Anh/Chị có thể tham khảo ạ!

Em có quan tâm ngành thép từ năm 2021 và sau đó theo dõi một số doanh nghiệp. Thời điểm 2020 -2021, Ngành thép có upside cao và đạt sự thuận lợi nhất trong nhiều năm. Trải qua nhiều biến động về vĩ mô; chính sách ảnh hưởng lớn đến hoạt động kinh doanh liên quan đến bất động sản thì các doanh nghiệp ngành thép đã nhiều khó khăn hơn 2 năm qua.

Sau nhiều quan sát, Em nhận thấy đây là thời điểm đáng để cân nhắc lựa chọn một doanh nghiệp để đồng hành trong chu kỳ đầu tư tới là SMC.

I. Sơ lược về doanh nghiệp:

SMC được thành lập vào năm 1988, Trải qua 35 năm hình thành và phát triển và trở thành một trong các doanh nghiệp hàng đầu lĩnh vực thương mại và mở rộng sang sản xuất & gia công thép.

1. Khu vục hoạt động kinh doanh: 2 thị trường chính của SMC ở TP. Hồ Chí Minh & Bà Rịa Vũng Tàu chiếm khoảng 95% doanh thu bán hàng. Ngoài ra, SMC có hoạt động kinh doanh ở Đà Nẵng ; Hà Nội ; Bình Dương…

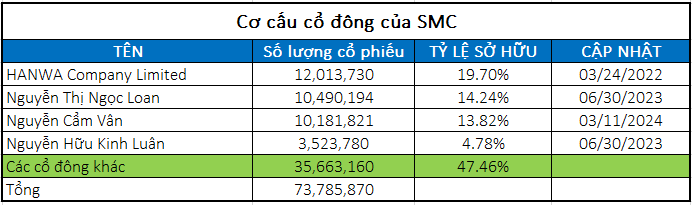

2. Cấu trúc cổ đông lớn: SMC em đánh giá có một cấu trúc cổ đông có tính đối trọng cao:

a) Đại diện 2 cổ đông sáng lập đầu tiên: Chủ tịch Nguyễn Thị Ngọc Loan & Nguyễn Cẩm Vân lần lượt sở hữu 14.24% và 13.82%.

b) Hanwa Company Limited: Cổ đông chiến lược Nhật Bản sau đợt phát hành riêng lẻ của SMC từ năm 2012. Hanwa có tham gia vào hoạt động kinh doanh cốt lõi của SMC thông qua 2 liên doanh:

i. Công ty TNHH liên doanh ống thép Sendo ( SMC sở hữu 75% )

ii. Công ty TNHH Hanwa SMC Steel Hà Nội ( SMC sở hữu 35% )

Ngoài ra, Các thành viên Ban lãnh đạo của SMC đồng hành và gắn bó lâu năm thời kỳ đầu của doanh nghiệp.

c) Cấu trúc sở hữu công ty:

i. SMC có 10 công ty con hoạt động trong lĩnh vực thương mại ; sản xuất và gia công thép, với 100% sở hữu.

ii. Các liên doanh với các đối tác nước ngoài: Nhật ( Hanwa ; Toami ) và Hàn Quốc: ( Samsung C&T ).

II. Các nhà máy sản xuất kinh doanh: 5 năm trở lại đây, SMC có xu hướng chuyển dịch từ hoạt động thương mại sang phát triển về sản xuất & gia công thép.

H2: Quá trình tích lũy nền tảng của SMC trong 5 năm phát triển ( 2018 – 2022 )

III. Cấu trúc tài sản của doanh nghiệp:

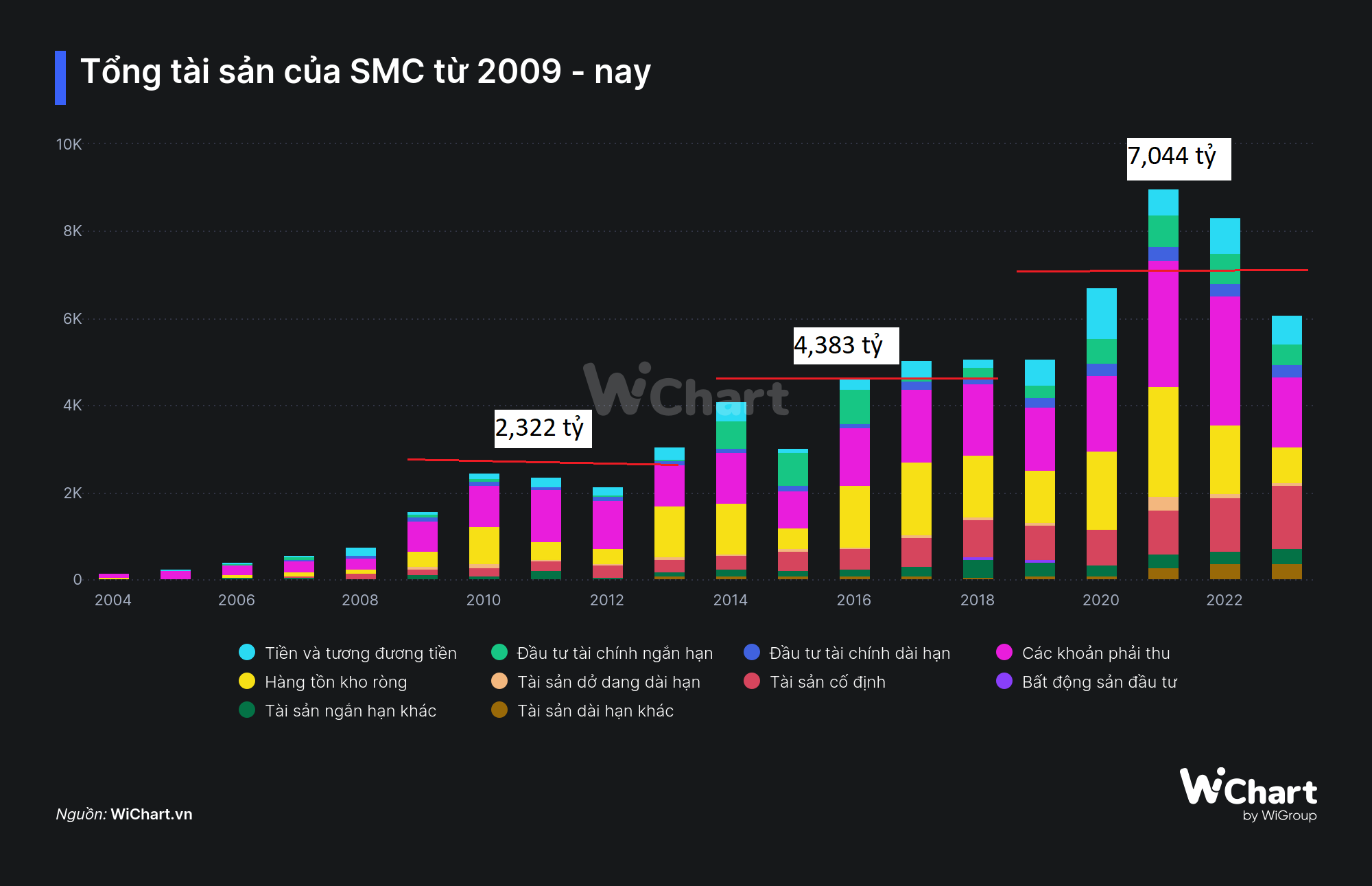

1. SMC tích lũy một nền tảng tài sản lớn sau nhiều năm:

SMC duy trì một trạng thái tích lũy nền tảng lớn nhiều năm qua. Đặc biệt, Các tài sản được tích lũy giai đoạn 2021 - 2022 và chưa được phản ánh vào kết quả hoạt động kinh doanh của doanh nghiệp do bối cảnh ngành chưa triển vọng.

H3: Giá trị tài sản tích lũy SMC tăng dần trung bình mỗi 5 năm

2. Hàng tồn kho được duy trì ở mức thận trọng:

a. Giá trị hàng tồn kho tuyệt đối ( 840 tỷ ) thấp kể từ năm 2015 đến nay.

b. Tỷ trọng trong tổng tài sản: 13.79%, thấp nhất kể từ giai đoạn ( 2006 – 2008 ). Đây là vị thế phòng thủ mạnh nhất của SMC từ trước đến nay.

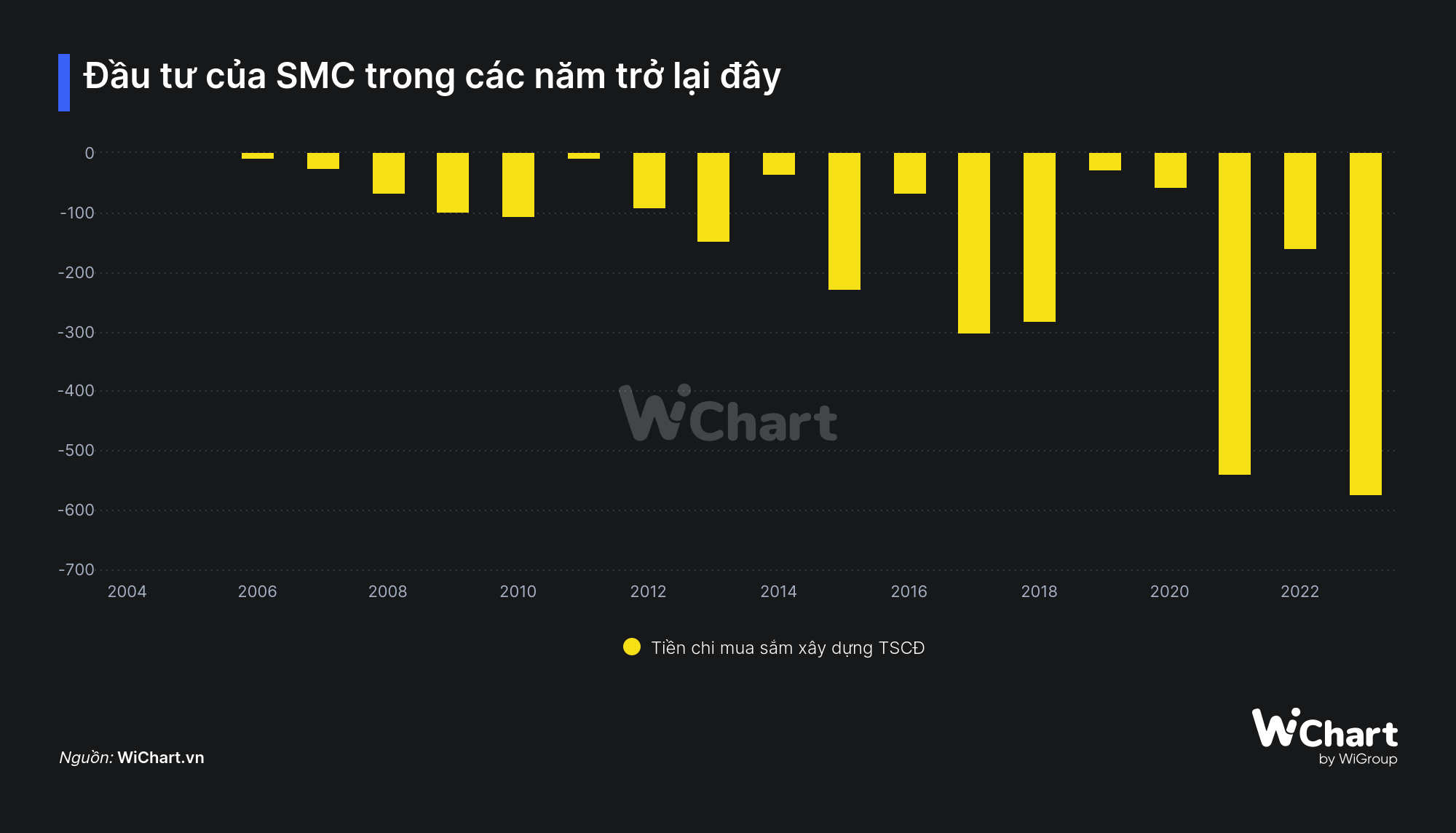

Mặc dù, SMC thu hẹp và tái cấu trúc lại hoạt động kinh doanh nhưng vẫn đầu tư vào tài sản giai đoạn này:

H4: SMC gia tăng đầu tư tài sản trong giai đoạn khó khăn của ngành.

3. Nợ vay trái phiếu đã được tất toán: Vào Tháng 07/ 2021, SMC có phát hành trái phiếu trị giá 200 tỷ với tài sản đảm bảo là 9.1 triệu cổ phiếu NKG & 4 triệu cổ phiếu SMC. Việc này sớm trở thành bài học đắt giá khi quyết định thời kỳ thịnh vượng của ngành khi giá trị tài sản đảm bảo giảm dưới giá trị vay trong năm 2022. SMC đã mua lại toàn bộ trái phiếu trước thời hạn 6 tháng vào cuối tháng 02 vừa qua.

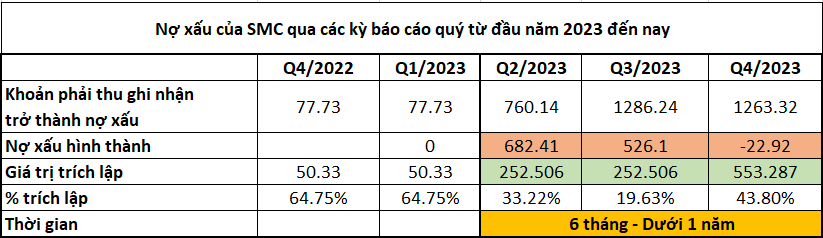

4. Khoản phải thu đối với các khách hàng bất động sản lớn như Novaland ; Hưng Thịnh…:

Từ Q2/2023, SMC trích lập dự phòng các khoản phải thu liên quan đến các khách hàng là doanh nghiệp bất động sản. Giá trị khoản phải thu ghi nhận nợ xấu hình thành đã suy giảm so với quý gần nhất.

Quy định của pháp luật về dự phòng các khoản phải thu khó đòi của doanh nghiệp tại khoản 2, điều 6 tại Thông tư số 49/ 2019 – BTC, về mức trích lập:

“Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 1 năm.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm.

- 100% giá trị đối với khoản nợ phải thu từ 3 năm trở lên”

Theo em ước tính đến giai đoạn Q4/2024 – Q1/2025, SMC sẽ trích lập khoảng 70% khoản phải thu khó đòi được ghi nhận hiện nay. Đây là một key quan trọng để theo dõi về chất lượng tài sản của doanh nghiệp thời gian tới.

Khi môi trường kinh doanh trở nên khó khăn, Các doanh nghiệp sẽ siết chặt chính sách bán hàng hơn để cải thiện dòng tiền và giảm thiểu phát sinh nợ phải thu quá hạn hình thành trong tương lai.

IV. Một số đánh giá khác:

1. Lịch sử cổ tức của SMC:

SMC chi trả cổ tức trung bình hằng năm ở mức cao: 1,169đ/ cổ phiếu ~ 8.97% ( so với thị giá hiện tại ). Em cho rằng, SMC có một cấu trúc cổ đông đủ cân bằng giúp duy trì một mức cổ tức cao vượt trội so với mặt bằng chung ngành thép.

2. Kế hoạch hoạt động kinh doanh năm 2024: Sản lượng tiêu thụ: 900,000 tấn ( ~ 66.5% sản lượng đỉnh điểm vào năm 2020 ) và lợi nhuận kế hoạch năm 2024: 80 tỷ. SMC kế hoạch thận trọng về hoạt động kinh doanh năm 2024.

3. Thừa kế và chuyển giao thế hệ lãnh đạo tiếp theo: Em có từng đề cập về nội dung quan trọng trong chu kỳ lần này: thừa kế của các tập đoàn hàng đầu ở Việt Nam nổi bật như HPG ; TCB ;.... Sự chuẩn bị thế hệ lãnh đạo tiếp theo là một trong điểm quan trọng của doanh nghiệp và dấu hiệu phản ánh một phần sự bắt đầu chu kỳ mới của nền kinh tế.

H4: Sự chuyển giao thế hệ lãnh đạo tại SMC

V. Định giá: Em cho rằng không nên đặt mức định giá cụ thể đối với SMC mà sẽ tập trung vào đánh giá chu kỳ và hoạt động kinh doanh của doanh nghiệp. Nắm giữ và đồng hành doanh nghiệp ở giai đoạn đầu của chu kỳ sẽ mang lại hiệu quả đầu tư tốt vượt trội về dài hạn.

Em có nhận ra một điểm mà định giá cụ thể sẽ làm sai lệch đáng kể giá trị doanh nghiệp theo cách định giá thông thường.

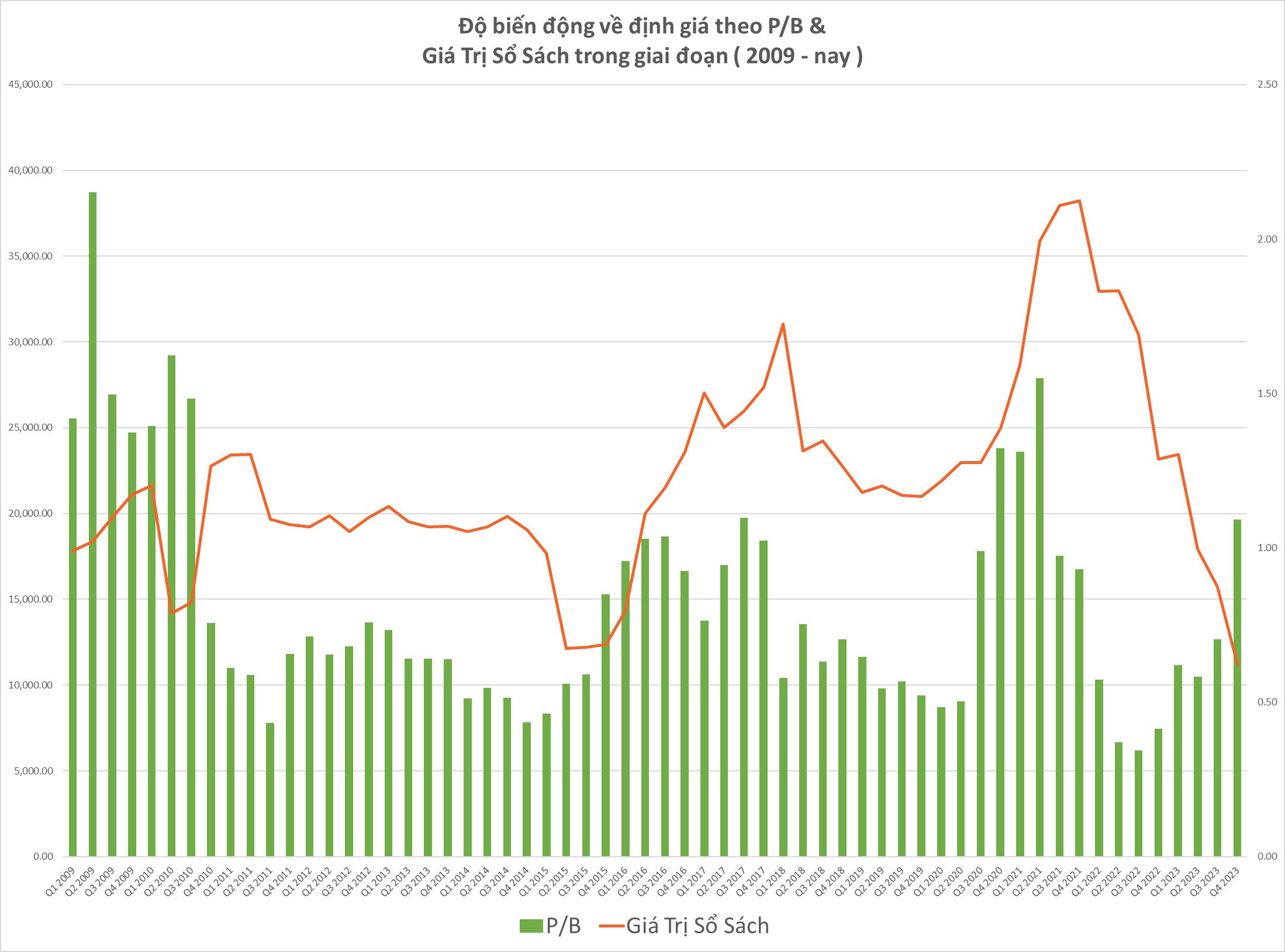

Em xin giải thích về biểu đồ trên như sau:

1. Mức sổ sách của các doanh nghiệp ngành thép biến động cao.

2. Khi hoạt động kinh doanh triển vọng thì giá trị sổ sách cũng sẽ tăng dần. Khi hoạt động kinh doanh bất lợi, mức giá trị sổ sách suy giảm cho đến khi hoạt động kinh doanh của doanh nghiệp phục hồi trở lại. Trường hợp của SMC, Giá trị sổ sách suy giảm từ 38,000đ/ cổ phiếu về mức Q4/2023: 11,200đ/ cổ phiếu ( -70% so với cách đây 2 năm ).

3. Mức định giá P/B hiện tại của SMC ( 1.x lần ) tương đối cao trong lịch sử, thực tế lại rất hấp dẫn do giá trị sổ sách của thấp nhất kể từ khi niêm yết.

Mặc dù Giá trị số sách là một thước đo giá trị nội tại chuẩn mực, Các doanh nghiệp chu kỳ thì chúng ta cần đánh giá kỹ lưỡng hơn. Em cho rằng việc tập trung nâng cao hiểu biết về hoạt động kinh doanh và chu kỳ của ngành thép sẽ hiệu quả hơn đáng kể so với định giá để ra quyết định đầu tư tại các doanh nghiệp này.

VI. Kết luận:

Em duy trì định hướng mở rộng vào các doanh nghiệp đầu tư để có sự chuẩn bị cho chu kỳ tới. Ở SMC có những điểm phù hợp với chiến lược này bao gồm:

· Doanh nghiệp có vị thế thận trọng về quản trị doanh nghiệp sau “bài học đáng giá” trong kinh doanh giai đoạn 2020 -2023 vừa qua.

· SMC đang tối ưu và tiếp tục nâng các nền tảng giá trị nội tại cho một chu kỳ mới.

· Lợi suất nắm giữ trung bình về dài hạn cao ( vượt trội so với lãi suất tiền gửi ).

Em có dự kiến sẽ xây dựng 7% tỷ trọng tài sản ròng cho SMC tại thời điểm hiện tại & cân nhắc là một trong các khoản đầu tư với tỷ trọng cao giai đoạn sắp tới.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh