Weekend Update 21/04: Thị trường suy giảm về mốc 1,170 điểm trước các áp lực vĩ mô

Weekend Update 21/04: Thị trường suy giảm về mốc 1,170 điểm trước các áp lực vĩ mô

Kính gửi Quý Khách Hàng, Em xin gửi một số đánh giá về danh mục đầu tư và bức tranh thị trường chung Tuần 16 của năm 2024 để Quý Anh/Chị có thể tham khảo ạ!

Nội dung chính:

1. Tình hình chung

2. Vĩ mô trong nước và quốc tế

3. Định hướng giảm thiểu biến động cao trong danh mục đầu tư

4. Kết luận

I. Tình hình chung:

1. Diễn biến thị trường: Chỉ số VNINDEX trong tuần qua có một tuần giảm điểm mạnh ( - 7.97% ) về mốc 1.174,85 điểm, dưới ảnh hưởng của các ngành trụ cột: Chứng khoán ; bất động sản và ngân hàng. Đây là tuần giảm mạnh thứ 6 trong giai đoạn 10 năm vừa qua ( 2014 – 2024 ). Lũy kế từ đầu năm, Chỉ số VNINDEX có mức tăng trưởng: +3.98%.

2. Thanh khoản thị trường: Thông qua khớp lệnh đạt mức cao trở lại: 27.554 tỷ ( + 50.3% ) so với tuần trước sau 2 tuần thanh khoản suy giảm.

3. Dữ liệu thị trường: Em xin gửi chi tiết về dữ liệu giao dịch trong tuần 16 / 2024 tại đây để Quý Anh/Chị tham khảo ạ!

H1: Giao dịch của các thành phần nhà đầu tư & chi tiết giao dịch của khối ngoại trong tuần qua

II. Vĩ mô trong nước và quốc tế:

a. Tỷ giá gặp vấn đề trong ngắn hạn: Khi đồng USD có xu hướng mạnh hơn trong thời gian qua.

i. Đồng VND đang có mức độ mất giá tương đối khi so với các nước trong khu vực

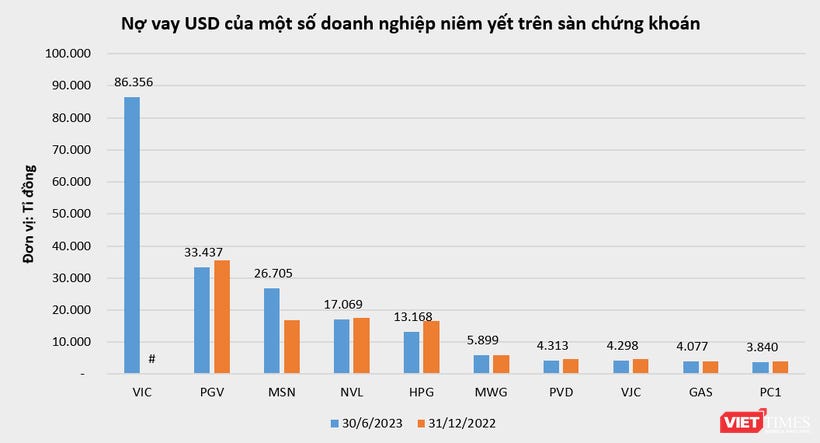

ii. Tỷ giá có thể ảnh hưởng đến các doanh nghiệp có nợ vay $ cao trong kỳ. Trong giai đoạn 6T cuối năm 2022, Nhiều doanh nghiệp có dư nợ vay bằng $ về lỗ tỷ giá ảnh hưởng đến kết quả kinh doanh của doanh nghiệp. Em xin gửi thông tin: Các doanh nghiệp có dư nợ vay $ cao nhất trên thị trường, tại thời điểm 01/10/2023

Ngoài 2 vấn đề neo trên, Em có quan điểm về tỷ giá như sau: “ Khi rủi ro lần đầu xuất hiện thì được xem là rủi ro, khi rủi ro lần 2 thì có thể xem xét như một cơ hội đầu tư ở nhóm doanh nghiệp này”. Em đánh giá rủi ro liên quan đến tỷ giá nên linh hoạt hơn khi đã được các doanh nghiệp ứng phó trong gần 2 năm qua.

b. Thị trường Mỹ đang có những chuyển biến cần đánh giá hơn:

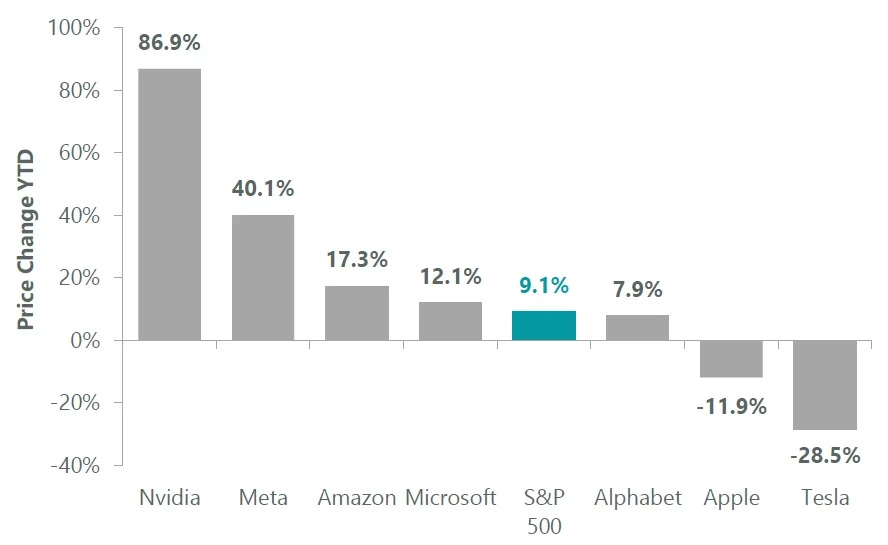

H2: Nhóm cổ phiếu công nghệ của Mỹ đã rơi vào mức Performance suy giảm lần đầu tiên trong 3 tháng, sau khi giảm ( -7.2%) trong tuần qua.

Các cổ phiếu công nghệ Mỹ chiếm trọng gần 30% của chỉ số S&P 500 ( tại đầu tháng 04/2024 ). Em đánh giá xu hướng ảnh hưởng từ sự điều chỉnh của cổ phiếu công nghệ có thể lâu hơn sau một quá trình tăng trưởng quá đà của ngành này, đặc biệt là nhóm vốn hóa lớn: Magnificent 7, bao gồm 7 doanh nghiệp công nghệ hàng đầu.

H3: Diễn biến của các cổ phiếu trong nhóm Magnificent 7, đặc biệt là sự thái quá của Nvidia & Meta trong Q1/2024.

c. Chỉ số tâm lý của thị trường Mỹ: Đang ở mức “sợ hãi” lần đầu tiên kể từ đáy ngắn hạn trong tháng 11/2023.

d. Số liệu thống kê về diễn biến của S&P 500 và các đợt xuất hiện như rủi ro địa chính trị trong 50 năm gần đây ( 1973 – 2023 ): Với biên độ giảm trung bình ( -5.6% ) ; Thời gian ảnh hưởng và phục hồi trung bình ~ 2 tuần sau sự kiện xảy ra. Em xin cung cấp dữ liệu thêm góc nhìn trong lịch sử về biến động có thể xảy ra của sự kiện địa chính trị như tại Israel và Iran trong tuần vừa qua.

Ở cả thị trường chứng khoán Việt Nam và Mỹ, Quá trình chuyển dịch từ ngành ( có trọng số lớn của chỉ số chung ) sang các ngành khác đang diễn ra và sẽ có ảnh hưởng nhất định đến thị trường trong giai đoạn ban đầu. Đây là điều kiện cần để giảm bớt sự tập trung ở nhóm ngành ( ngân hàng; chứng khoán… ) và tìm kiếm cơ hội ở các doanh nghiệp có nền tảng; định giá hấp dẫn hơn trong thời gian tới.

III. Định hướng giảm thiểu biến động của danh mục đầu tư: Trong cuối tuần qua, Em có 3 đề xuất để giảm thiểu biến động cao khi đầu tư:

( 1): Giới hạn lại các khoản đầu tư có tính rủi ro và ưu tiên cấu trúc vốn đầu tư an toàn.

( 2 ): Thận trọng với cổ phiếu của doanh nghiệp có độ tương quan ( Hệ số Beta ) cao với thị trường.

( 3 ): Có thể nâng tỷ trọng tiền mặt dần khi xuất hiện rủi ro “ngắn hạn chuyển sang trung hạn từ 1 năm trở đi”.

Xây dựng danh mục có tính phòng thủ tự nhiên là yêu cầu quan trọng số 1 trong hoạt động đầu tư:

Trong thị trường có diễn biến bất lợi, Em sẽ cố gắng đạt một mục tiêu về hiệu suất đầu tư đã được gửi trước đây trong nội dung Monthly Update 10/2023 như sau:

Chúng ta sẽ cố gắng để duy trì mức giảm ít hơn hoặc bằng thị trường chung ( so với chỉ số tham chiếu: VNINDEX hoặc chỉ số của các cổ phiếu chiếm tỷ trọng cao trong danh mục ). Nếu quản trị được điểm này, Em cho rằng hiệu suất đầu tư sẽ đạt được mức rất tốt về dài hạn.

Hiệu suất danh mục đầu tư trong tuần qua: ( - 7.33% ) sv VNINDEX ( -7.92% ) & VNSMAL ( - 8.53%).

· Khoảng gần 70% tài sản ròng của danh mục xây dựng có mức suy giảm < 6%

· 30% còn lại có ảnh hưởng không đáng kể trong danh mục.

· Mức định giá hấp dẫn của các doanh nghiệp giúp một phần giảm thiểu biến động cao và phản ánh giá trị của doanh nghiệp khi bối cảnh chung tiêu cực.

Em không tập trung nhiều vào biến động trong ngắn hạn. Tuy nhiên, Phía sau biến động trong danh mục sẽ phản ánh rõ nét cách thức xây dựng danh mục. Trong điều kiện bình thường, Em sẽ duy trì phân bổ ~ 30% tỷ trọng phòng thủ. Điểm này sẽ giúp gia tăng tính phòng thủ tự nhiên danh mục và cơ hội chuyển dịch vào các cơ hội gia tăng tài sản với mức giá chiết khấu hấp dẫn xảy ra ( với giả định: Chúng ta không dự báo được biến động bất ngờ của thị trường ).

IV. KẾT LUẬN:

Về quản trị danh mục đầu tư, Em đánh giá nên kiểm soát cấu thành trong danh mục đầu tư để “ tiệm cận với chỉ số tham chiếu” trong điều kiện thị trường gặp bất lợi. Sau khi đạt mục tiêu này, Chúng ta sẽ giảm được biến động cao ( nếu có ) và tiềm năng gia tăng được tài sản đầu tư khi thị trường thuận lợi.

Định hướng tập trung vào hoạt động kinh doanh của doanh nghiệp tiếp tục được duy trì. Các cơ hội đầu tư trong danh mục đã xuất hiện ở mức hấp dẫn. Tuy nhiên, Em sẽ chưa có kế hoạch chuyển dịch tỷ trọng phòng thủ sang các case đầu tư gia tăng tài sản được cho đến khi thị trường cân bằng trở lại.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh